もしもの病気に備えるために、しておくべきことは?|歯科衛生士の不安をお金のプロに相談してみた!#2

歯科衛生士として働いているけど、他の人はどのくらいお給料をもらって、どんな生活をしているんだろう……?

そんな気になるお金事情について、紐解いていく本企画。現役歯科衛生士さんが、ファイナンシャルプランナーの小沢美奈子さんにお金の悩みを相談する連載です。収入や支出を見直しながら、今後のお金の使い方について考えていきます。

今回のお悩み相談者は、浅川さん(仮名)。現在は訪問専門の歯科衛生士として、週に2日パートタイムで働いています。初回は「万が一のときのためにお金を貯めておきたい」と考える浅川さんに、お金への不安を抱えたきっかけやワークスタイルについて伺います。

第1回 就職先が合わなくても、環境を変えれば仕事は続けられる

第2回 もしもの病気に備えるために、しておくべきことは?(こちらの記事)

第3回 無理のない資産運用をするには?

浅川さん(仮名)

20代前半。実家暮らし。歯科衛生士になって3年目。新卒で一般歯科に勤めるも、3ヶ月で退職。現在は訪問専門の歯科衛生士として働いている。入院した経験から「万が一のときのためにお金を貯めておきたい」と考え、投資への興味もある。

ファイナンシャル・プランナー 小沢美奈子さん

大学卒業後、損害保険会社(現あいおいニッセイ同和損保株式会社)に就職し、事務、社員教育、講師など幅広く経験。その後転職を経て、2015年に独立。日経WOMANなどでもマネー記事を執筆するなど、マネーライターとしても活動中。

https://kandbplanning.org/

目次

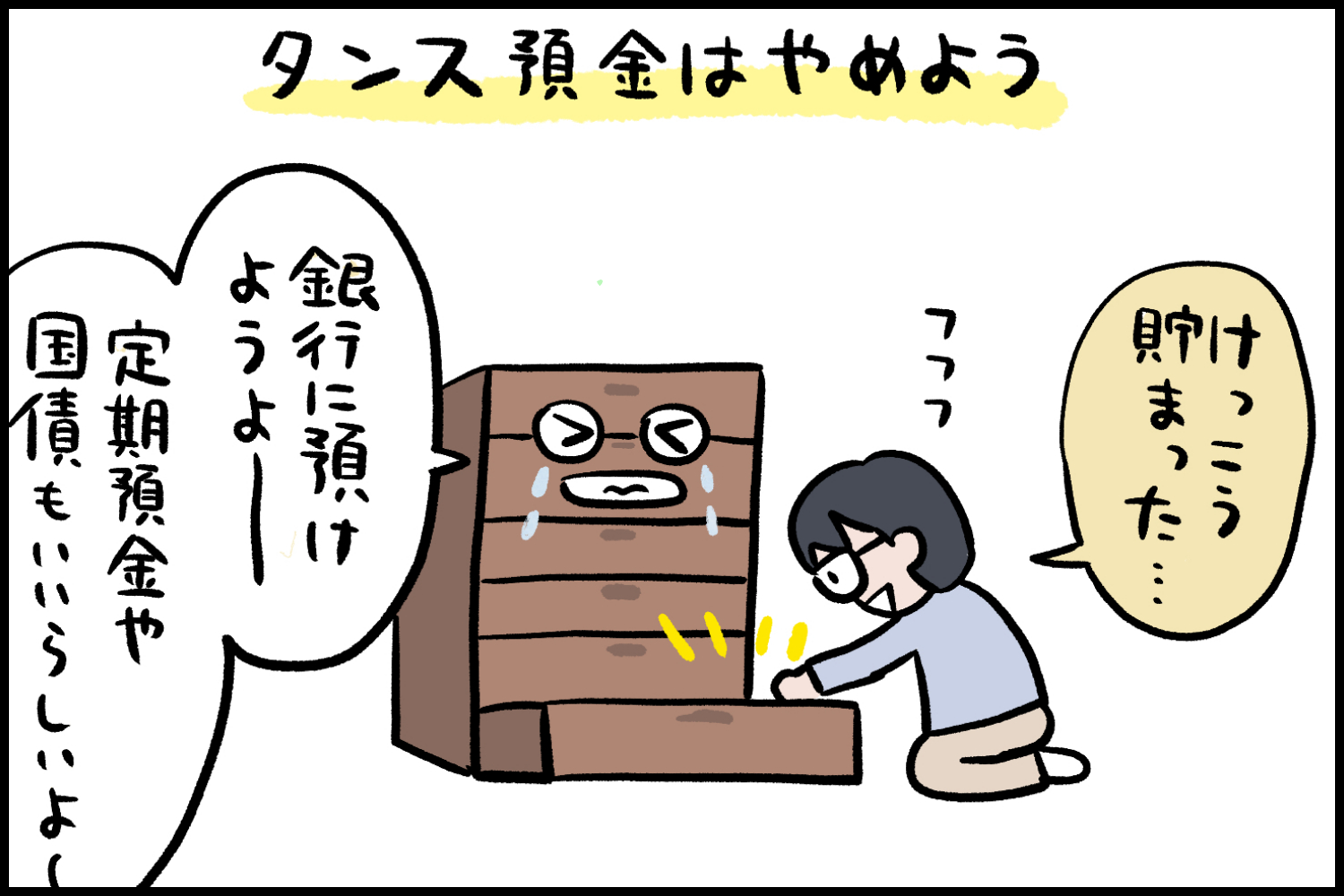

タンス預金のままでは損! 定期預金や個人向け国債も検討を

FP小沢さん 浅川さんは、以前入院したときに治療費や税金の支払いなどでまとまったお金が必要になったことがあったとお話していましたね。

浅川さん はい。その時は貯金があって、何とかなりました。

FP小沢さん それでも尚、今100万円の貯金があるのは素晴らしいです。今回はより具体的に、病気への備え方や、資産の増やし方をお話していきましょう。浅川さんは、これまでどうやって貯金してきたんですか?

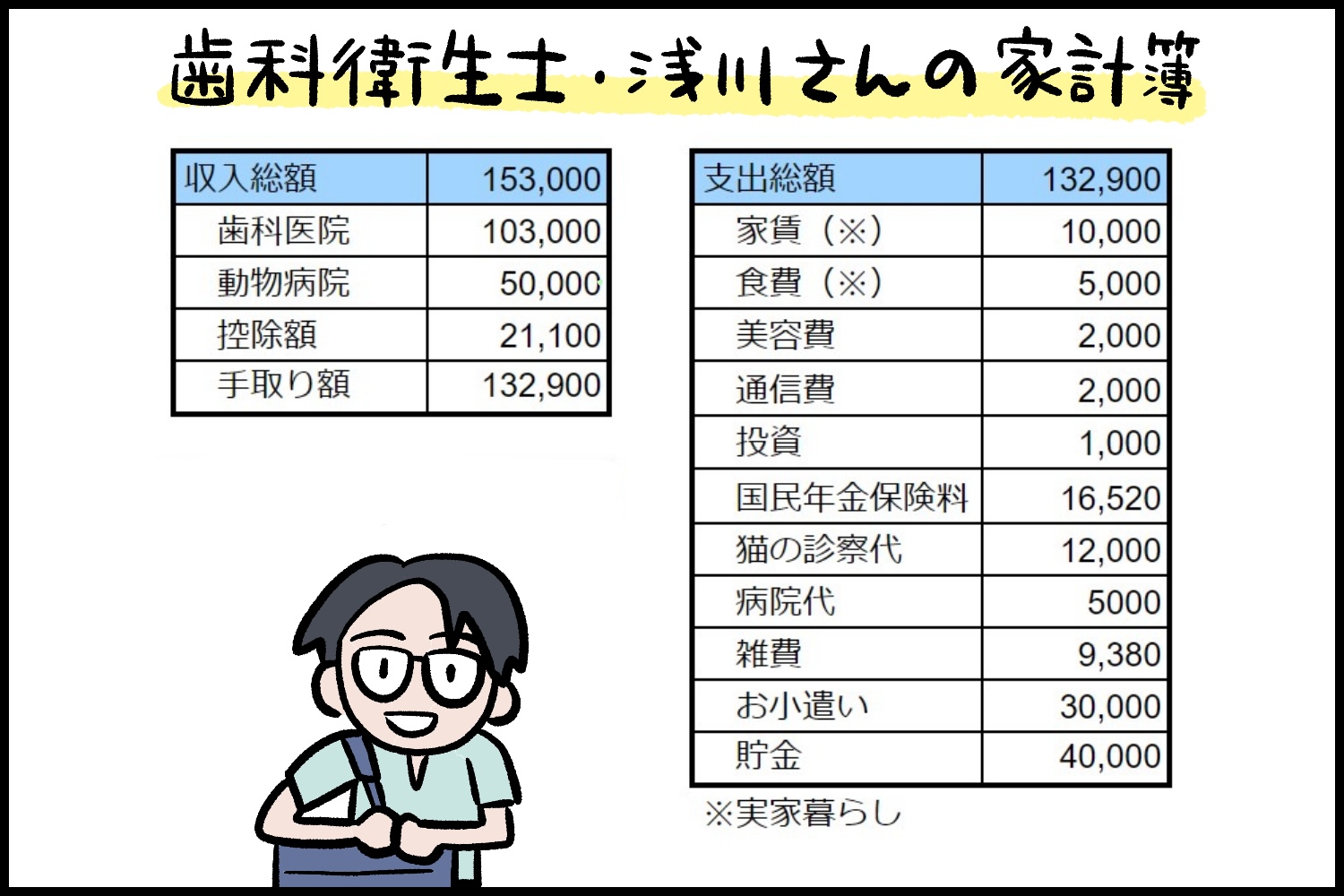

浅川さん 新卒で入った歯科医院でフルタイム勤務していたときは手取りが20万円以上あったんです。実家暮らしで奨学金の返済などもなかったので、無理に切り詰めなくても、毎月10万円くらいは貯金ができていました。

FP小沢さん 今の貯金はすべて、普通預金に入れていますか?

浅川さん 実はほとんどタンス預金なんです。銀行口座に入れなきゃとは思っているのですが、ATMが家から少し遠いところにしかなくて、面倒でそのままになっていました……。

FP小沢さん まずは銀行口座に入れた方が良いです。また、すぐにまとまったお金を使う予定がないのであれば、普通預金より金利が良い、定期預金に入れる選択肢もあります。

もしくは、個人向け国債を購入するのもおすすめです。個人向け国債は個人でも購入できる国が発行する債券で、半年ごとに利子が支払われ、満期になると元本が返済される仕組みです。変動10年、固定5年、固定3年の3タイプが用意されており、いずれも 元本保証があるのでお金が減る心配がありません。また固定5年・3年タイプでも大体の銀行預金より高い利率ですし、さらに変動10年タイプは世の中の金利情勢に合わせて半年ごとに金利が変動する仕組みになっているため、場合によっては銀行預金よりもだいぶ高い利子がつくこともあります。

浅川さん 元本保証があるのは安心ですね。タンスに入れたままにせず、定期預金か個人向け国債を活用してみようと思います!

手厚い日本の公的医療保険制度をフル活用しよう

FP小沢さん 浅川さんは入院した時、月の限度額を超えた分の医療費が支給される「高額療養費制度」や、病気やケガで会社を休んだときの支えになる「傷病手当金」の活用はしましたか?

浅川さん 当時も今も、歯科医師国保に加入していて、高額療養費は支給されました。ただ、傷病手当金に相当する入院見舞金は、給付条件の勤続日数を満たしていなくてもらえなかったんです。

FP小沢さん 浅川さんの地域の歯科医師国保では、条件を満たしていれば、3日以上の入院で1日あたり7,000円もらえるようですね。健康保険でも歯科医師国保でも、日本の公的医療保険制度は手厚いです。

入院経験があり不安……民間の保険にも入るべき?

浅川さん 今加入している保険は歯科医師国保だけなんですけど、民間の医療保険にも入ったほうが良いですか? 親にも「医療保険に入っておいたら?」と言われたんです。ただ、今は健康だから言えることかもしれませんが、保険金を毎月支払うよりも、いざというときのために貯金しておいた方がいいのかなとも思っていて。

FP小沢さん 良い視点をお持ちですね。昔は民間の医療保険にも加入するのが一般的だったので、特に親世代は「保険は入るもの」と思っている方も多いかもしれませんね。「民間の医療保険には入らず、その分貯金する」というのも一つの手だと思います。ちなみに浅川さんは退院後も、通院は続いていますか?

浅川さん 今も薬を服用していますし、今後も検査のために定期的に病院に行く必要がありますね。私は婦人科系の病気に罹って入院したんですが、親族にも同じ病気の人がいたので、家系的にも心配なんです。

FP小沢さん それは不安になりますよね。残念ながら、民間の医療保険では、既に持病がある方がその病気に関する保障を得ることは難しいです。浅川さんの場合、婦人科系の保障を担保している保険には加入できない可能性もあります。

浅川さん なるほど。そもそも入れないパターンもあるんですね。

FP小沢さん もし民間の医療保険に加入するなら、保険料が安いがん保険を検討すると良いでしょう。がんは一度罹ると再発の恐れなどを踏まえて長い治療になる可能性が高いので、保険に加入して備えておくのは賢明な判断かなと思います。ただ、浅川さんの場合は資産運用を始めているので、今は民間の医療保険には入らず、貯金を増やす方に注力しても良いのではないでしょうか。

浅川さん わかりました! 説明を聞いて、安心しました。

FP小沢さんのまとめ:生活防衛資金を貯めておけば、民間の医療保険には無理に入らなくても大丈夫

今は元気だとしても、いつ病気や怪我を患うかわかりません。いつお金が必要になってもいいように、まずは生活防衛資金としてまとまったお金を銀行口座に貯めておきましょう。すぐ使う予定がない現金は、定期預金に入れる選択肢もあります。

また、浅川さんが高額療養費を受け取ったように、日本の公的医療保険制度は手厚い仕組みとなっています。そのため、無理に民間の保険に入る必要はありません。民間の保険料を月々払うよりも、まずは生活防衛資金を貯めることを優先することをおすすめします。

ファイナンシャルプランナーにお金の相談をしませんか?

詳細・応募はこちら